会计十三栏明细账的登记方法,最好有已填好的样本 感谢!

的有关信息介绍如下:一、第一栏登记发生额(后面栏的合计数),后面按明细项目分类登记,每月要接转,并且后面栏要有合计数和累计数。

二、具体登记方法

1、账页结构:该账是在账页中设置借方、贷方和余额三个金额栏,并直接在借方栏再按二级项目分设若干专栏,也可对借方栏再单独开设借方金额分析栏并在栏内按照明细项目分设若干专栏。

2、登记方法:依据记账凭证费用二级科目顺序逐笔逐日登记在多栏借方中,各二级科目的贷方发生额因其未设置贷方专栏,则用“红字”登记,在借方栏及明细项目专栏内,以表示对该项目金额的冲销或转出。

三、采用多栏式记账,既简单,又便于加计汇总,大多数会计设置多栏式帐页登记管理费用明细账。

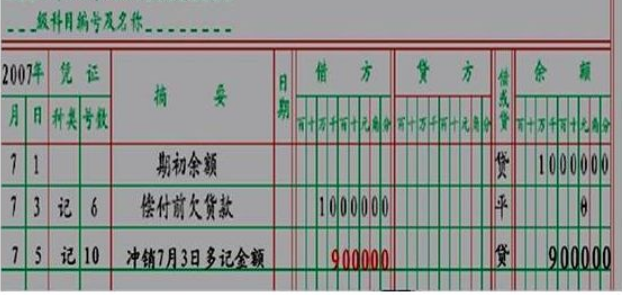

一般而言,填写的摘要与记账凭证的摘要是一致的,但有时对于业务较多,较复杂的,也可再分别写出。但需要注意的是,摘要一定既是简明扼要,又能反映业务内容。填写的金额一定要保持与原始凭证,记账凭证的一致性。同时还要注意的是填写的金额一定要注意借贷的方向。

账页使用中不许跳行、跳页,如出现空行或空页应画对角线予以注销,并加盖“作废”戳记;一般情况下账页的第一行和最后一行一般不记录正式的经济业务内容,只记录“承前页”和“转次页”;不得随意撕毁或添加账页。

对已登记完整的业务,应在会计记账凭证画“√”表示过账;明细账账簿上所有的内容必须填制完整;结账后如果某一账户没有余额,应在余额栏内写“平”或在“元”位上填写“0”。

参考资料来源:百度百科-明细账

版权声明:文章由 问百问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.wenbwen.com/life/221801.html