应收账款是否需要计提坏账准备

的有关信息介绍如下:需要。

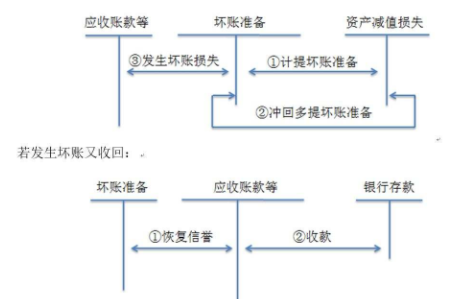

1、企业计提坏账准备时:

借:资产减值损失——计提的坏账准备(按应减记的金额)

贷:坏账准备

2、冲减多计提的坏账准备时:

借:坏账准备

贷:资产减值损失——计提的坏账准备

3、企业发生坏账损失时:

借:坏账准备

贷:应收账款/其他应收款

4、已确认并转销的应收款项以后又收回时:

借:应收账款/其他应收款

贷:坏账准备

同时:

借:银行存款

贷:应收账款/其他应收款

5、也可以按照实际收回的金额:

借:银行存款

贷:坏账准备

扩展资料:

计提坏账准备金是通过“坏账准备”账户进行核算的,企业在年度终了时,应对应收账款进行全面检查,预计各项应收款项发生减值的,应当计提坏账准备。其账务处理如下:

1、企业在提取坏账准备时,应借记“信用减值损失——计提坏账准备”;贷记“坏账准备”。

(1)如本期应计提的坏账准备金额大于坏账准备账面余额的,应当按其差额计提,借记“信用减值损失——计提坏账准备”;贷记“坏账准备”。《企业会计准则第22号——金融工具确认和计量》(2017年)应用指南

(2)如应提取的坏账准备金额小于“坏账准备”账面余额,应按其差额作相反会计分录,借记“坏账准备”账户;贷记“资产减值损失——计提坏账准备”账户。

2、对于确实无法收回的应收款项,按管理权限报经批准后作为坏账处理,转销应收款项,借记“坏账准备”账户;贷记“应收票据”、“应收账款”、“预付账款”、“其他应收款”、“长期应收款”等账户。

3、已确认坏账损失并转销的应收款项,以后又全部或部分收回时,应按实际收回的金额借记“应收账款”、“应收票据”、“预付账款”、“其他应收款”、“长期应收款”等账户,贷记“坏账准备”账户;同时借记“银行存款”等账户;贷记“应收账款”等账户。

参考资料来源:百度百科-坏账准备

版权声明:文章由 问百问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.wenbwen.com/article/262754.html