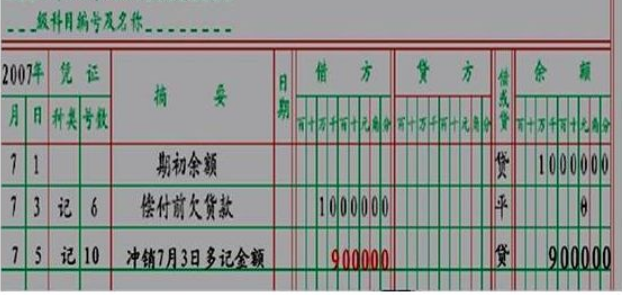

会计期末结转步骤

的有关信息介绍如下:

1、期末将各损益类科目余额都转人“本年利润”科目。结转收益类科目时, 借:“营业务收人”、“其他业务收入”、“补贴收人”、“营业外收入”等科目, 贷:“本年利润”科目。结转费用、支出类科目时,借记“本年利润”科目,贷记“主营业务成本”、“主营业务税金及附加”、“其他业务支出”、“营业费用”、“管理费用”、“财务费用”、“营业外支出”、“所得税”等科目。 2、结转“投资收益”科目的净收益时, 借:“投资收益”科目 贷:“本年利润”科目。 如为净损失,做相反的会计分录。 2、结转后,期末各损益科目应无余额,“本年利润”科目如为贷方余额,反映企业自年初至期末累计实现的净利润;如为借方余额,反映企业自年初至期末累计发生的净亏损。 3、年度终了,“本年利润”科目余额转入“利润分配——未分配利润”科目。 借:本年利润 贷 :利润分配-未分配利润 4、为了反映企业利润的分配(或亏损的弥补)情况以及历年未分配利润(或未弥补亏损)的累积数额,应设置“利润分配”科目, ——计提法定公积金时, 借:利润分配-未分配利润 贷:利润分配-提取法定公积金 借:利润分配-提取法定公积金 贷:盈余公积 5、利润分配-未分配利润,在提取完法定公积金后,剩下的就是本年可供分配的利润了.

版权声明:文章由 问百问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.wenbwen.com/article/221890.html