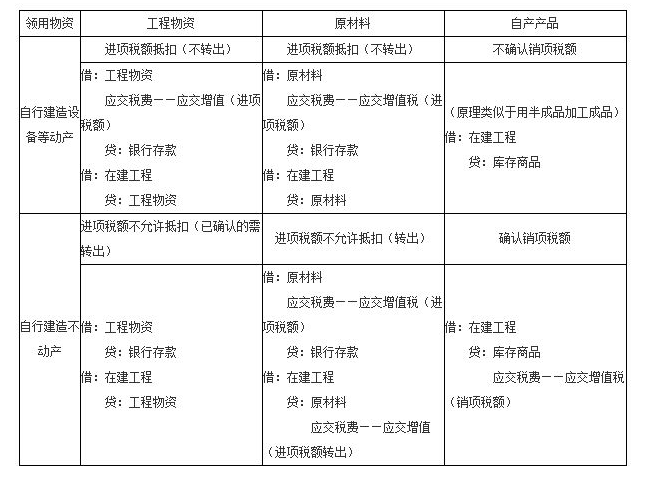

为何接受旅客运输服务进项税不能抵扣

的有关信息介绍如下:不能抵扣。

是根据《财政部 国家税务总局关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》(财税〔2013〕37号)附件1:《交通运输业和部分现代服务业营业税改征增值税试点实施办法》:

“第二十四条下列项目的进项税额不得从销项税额中抵扣(四)接受的旅客运输服务。”之规定,接受的旅客运输服务的进项税额不得从销项税额中抵扣。

扩展资料:

公告第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人取得增值税专用发票的,以发票上注明的税额为进项税额。纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1、取得增值税电子普通发票的,为发票上注明的税额;

2、取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%。

3、取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%。

4、取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%。

参考资料来源:国家税务总局广东省税务局-旅客运输服务进项税额抵扣

参考资料来源:百度百科-进项税额

版权声明:文章由 问百问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.wenbwen.com/answer/255705.html