一次性劳务报酬个人所得税税率表

的有关信息介绍如下:

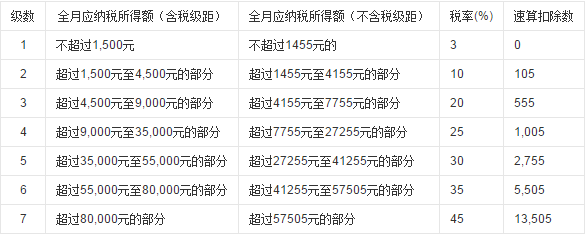

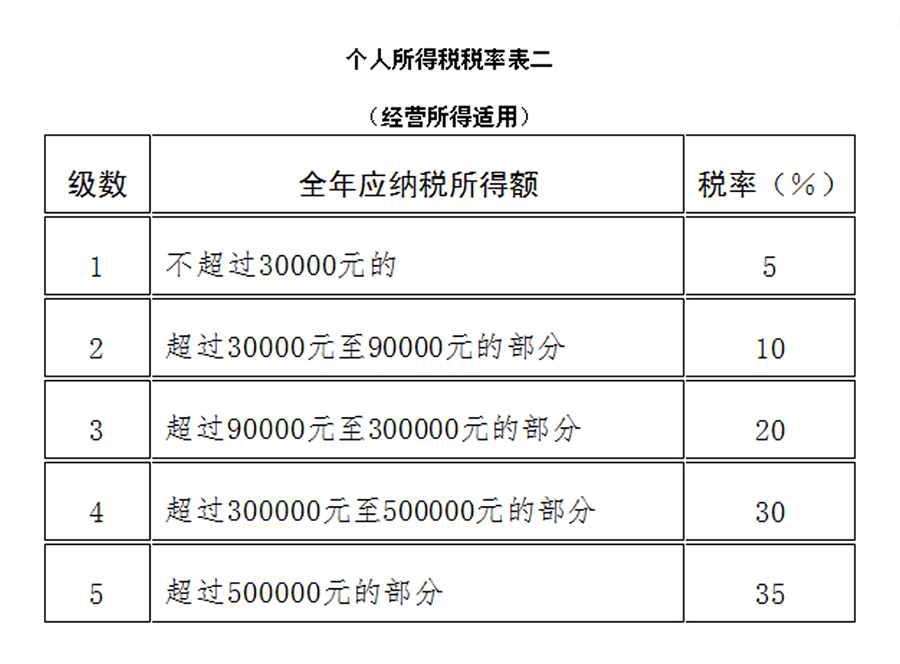

一次性劳务报酬个人所得税税率表:1、超过四千时,劳务报酬所得等于收入除以(1减20%)、特许权使用费所得等于收入除以(1减20%)、稿酬所得等于收入除以70%除以(1减20%);2、未超四千时,劳务报酬所得等于收入减800元、特许权使用费所得等于收入减800元、稿酬所得等于收入除以70%减800元;劳务报酬所得应预扣预缴税额等于预扣预缴应纳税所得额乘以预扣率减速算扣除数。居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。适用百分之三至百分之四十五的超额累进税率。稿酬所得、特许权使用费所得应预扣预缴税额等于预扣预缴应纳税所得额乘以20%。劳务报酬的三档税率是预缴税率,即按次预缴,年末汇算清缴。三挡预缴税率的具体如下:1、劳务收入低于4000元,基本扣除800元,税率为20%;2、劳务收入高于4000元,基本扣除率20%,税率为20%;3、劳务收入高于20000元,低于50000元,基本扣除率20%,税率30%;4、劳务收入高于50000元,基本扣除率20%,税率40%。因此,劳务报酬的预缴税率,需要根据取得劳务收入的实际金额来确定应预缴的个人所得税税率到底是多少,以及应预扣预缴的税金金额。《中华人民共和国个人所得税法》第二条 下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(九)偶然所得。居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。