已开发票的预收账款是否确认收入?

的有关信息介绍如下:已经开具发票了,就要按照开票计入收入了,至于实际有没有收到,不影响确认收入。

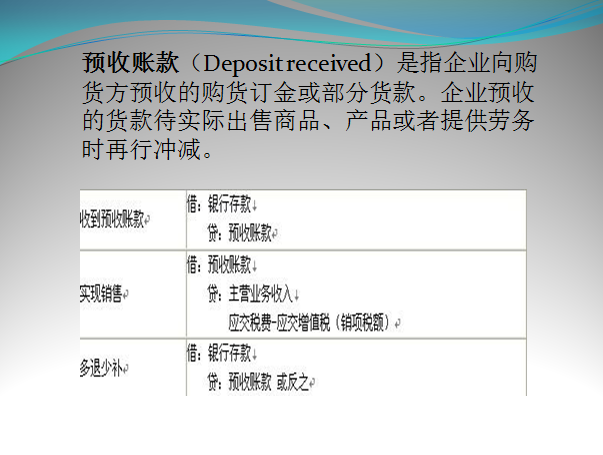

预收账款业务的会计处理:

收到预收账款时:

借:银行存款

贷:预收账款——XX客户

待开出销售发票时:

借:预收账款——XX客户

贷:主营业务收入

应交税费——应交增值税(销项税额)

预收账款科目核算企业按照合同规定或交易双方之约定,而向购买单位或接受劳务的单位在未发出商品或提供劳务时预收的款项。一般包括预收的货款、预收购货定金等。企业在收到这笔钱时,商品或劳务的销售合同尚未履行,因而不能作为收入入账,只能确认为一项负债,即贷记"预收账款"账户。

扩展资料

企业按合同规定提供商品或劳务后,再根据合同的履行情况,逐期将未实现收入转成已实现收入,即借记"预收账款"账户,贷记有关收入账户。预收账款的期限一般不超过1年,通常应作为一项流动负债反映在各期末的资产负债表上。

若超过1年(预收在一年以上提供商品或劳务)则称为"递延贷项",单独列示在资产负债表的负债与所有者权益之间。

参考资料来源:百度百科-预收账款

版权声明:文章由 问百问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.wenbwen.com/life/218962.html