坏账准备的账务怎么处理?

的有关信息介绍如下:坏账准备的账务处理方法如下:

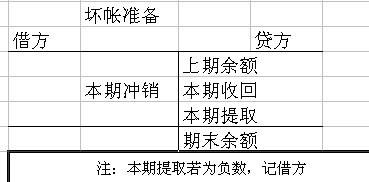

(1)坏账准备的计提:

①计提、补提坏账准备:

借:资产减值损失

贷:坏账准备

②冲减(转回多提)坏账准备

借:坏账准备

贷:资产减值损失

(2)应收款项作坏账转销(确认坏账损失):

借:坏账准备

贷:应收账款

扩展资料:

企业应设置“坏账准备”会计科目,用以核算企业提取的坏账准备。企业应当定期或者至少每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,应当计提坏账准备。

计提坏账准备的方法由企业自行确定。企业应当列出目录,具体注明计提坏账准备的范围、提取方法、账龄的划分和提取比例,按照管理权限,经股东大会或董事会,

参考资料来源:百度百科-坏账准备

版权声明:文章由 问百问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.wenbwen.com/life/134418.html