请问银行承兑汇票是什么意思?

的有关信息介绍如下:一、银行承兑汇票

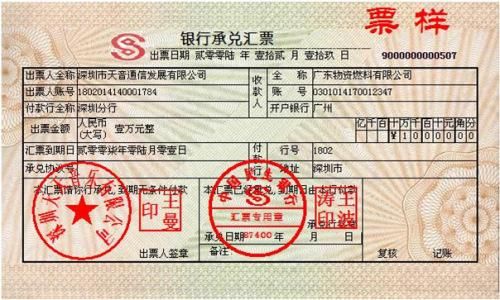

1、银行承兑汇票是商业汇票的一种。指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。

2、银行承兑汇票折价销售。银行承兑汇票的主要投资者是货币市场共同基金和市政实体。其特点是:信用好,承兑性强,灵活性高,有效节约了资金成本。用银行承兑汇票为商业交易融资称为承兑融资。

3、银行承兑汇票是由付款人委托银行开据的一种延期支付票据,票据到期银行具有见票即付的义务;票据最长期限为六个月,票据期限内可以进行背书转让。

二、银行承兑汇票与贷款的区别

1、 资金融通的期限不同

各位熟悉资金融通的大佬都知道,一般贷款期限短的数月,长的则可达5年以上,而承兑汇票的期限最长不超过6个月(电票的期限最长是1年)。这个时间截点也很重要,大家需要注意一下!

2、 资金用途不同

一般贷款均约定贷款用途,要受到贷款银行的审查、监督和控制。而不同的是,企业申请贴现,无须就贴现所得款项的用途做出任何承诺或说明,银行当然也没有这方面的审查义务啦!

3、 收取利息的方式不同

一般贷款的利息都在贷款到期或按约定时期定期收取,通常称之为先贷款,后收利息。但是贴现业务中贴现利息的取得是在业务发生时,即从银行承兑汇票票据面额中扣除,是预先扣除票据贴现利息,贴现后银行与申请贴现人已无债务债权关哦!

4、 利息不同

佰万君要提醒各位票友哦,贷款的利息要比贴现高!而且企业获得贷款的要求比较高,手续较多。但是呢,企业进行票据贴现的利率要比贷款的利率低!对银行来说,贴现既可获利息收益,资金收回较快且资金收回较安全。

5、 当事人不同

贷款的当事人一般为银行、借款人和担保人,贴现的当事人一般为银行和贴现申请人。

6、 手续不同

贷款投放的准备工作较多、手续繁琐,而贴现的手续要比贷款简便,一般只须票据真实,票据的形成及取得合法,即可办理贴现。

三、银行承兑汇票的优点

1、门槛低、效率高、手续简便

企业在银行信贷审批中,往往具有审批周期长、资质要求多的特点,使很多中小企业对银行信贷望而却步。而采用银行承兑汇票贴现融资则基本不受企业规模的限制。企业开立银行承兑汇票,只要有真实贸易背景和保证金做基础,银行资金回笼风险最大程度降低,因此门槛较低,审批高效简便。

2、降低应收风险、节约管理费用

对于收票企业,远期账款变成了“即期”票据,避免了账款不能收回的风险,大大降低了坏账损失。企业因此不再承担资产管理和帐款回收的工作及费用,从而大大降低管理费用。

3、促进银企关系,实现银企双赢

采用银行承兑汇票融资,企业可以获得高效、低成本的融资渠道。同时,银行也可以实现收益的提升:对于开票行而言,办理票据业务收取手续费,增加保证金存款;对于贴现行而言,可增加贴现利息收入。

4、提前扣税、增加现金流

税法规定,商业企业所购货物的货款支付完毕后才能够抵扣增值税进项税额。如果商业企业开具的是银行承兑汇票的话,在开出之后就可以抵扣增值税进项税额,这样可以为企业带来了一定的流动资金。

5、融资成本低、利率市场化

银行承兑汇票贴现利率高度市场化,在银行间资金充裕的时候,远低于同期贷款利率。而开立银行承兑汇票贴现融资一般不需抵押,签发银行只万分之五的手续费。总体来说,通过银行承兑汇票贴现获得的资金与取得等额贷款相比,可减少利息支出30%以上。

扩展资料:

银行承兑是银行对承兑申请人作出的保证在汇票到期日向持票人支付票款的承诺。由银行承诺的商业汇票即为银行承兑汇票。承兑办法是:承兑申请人持票和购销合同向其开户银行提出申请,银行在审查后,如同意,即与申请人签订承兑契约,并在汇票上签章。

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。

参考资料:银行承兑汇票百度百科