营业税金及附加怎么做分录

的有关信息介绍如下:

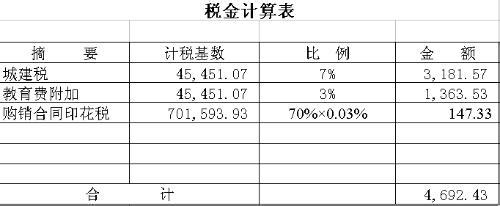

营业税金及附加的分录做法: 1、计提时: 借:营业税金及附加 贷:应交税费--应交营业税(按一定税率计算) 应交税费-应交消费税 应交税费-应交城建税(按增值税‚营业税‚消费税之和的7%) 应交税费-应交教育费附加(按增值税‚营业税‚消费税之和的3%) 2、交纳时: 借:应交税费--应交营业税 应交税费--应交消费税 应交税费-应交城建税 应交税费-应交教育费附加 贷:银行存款 营业税金及附加:反映企业经营主要业务应负担的营业税、消费税、城市维护建设税、资源税和教育费附加等。填报此项指标时应注意,实行新税制后,会计上规定应交增值税不再计入“主营业务税金及附加”项,无论是一般纳税企业还是小规模纳税企业均应在“应交增值税明细表”中单独反映。根据企业会计“利润表”中对应指标的本年累计数填列。

版权声明:文章由 问百问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.wenbwen.com/answer/256090.html