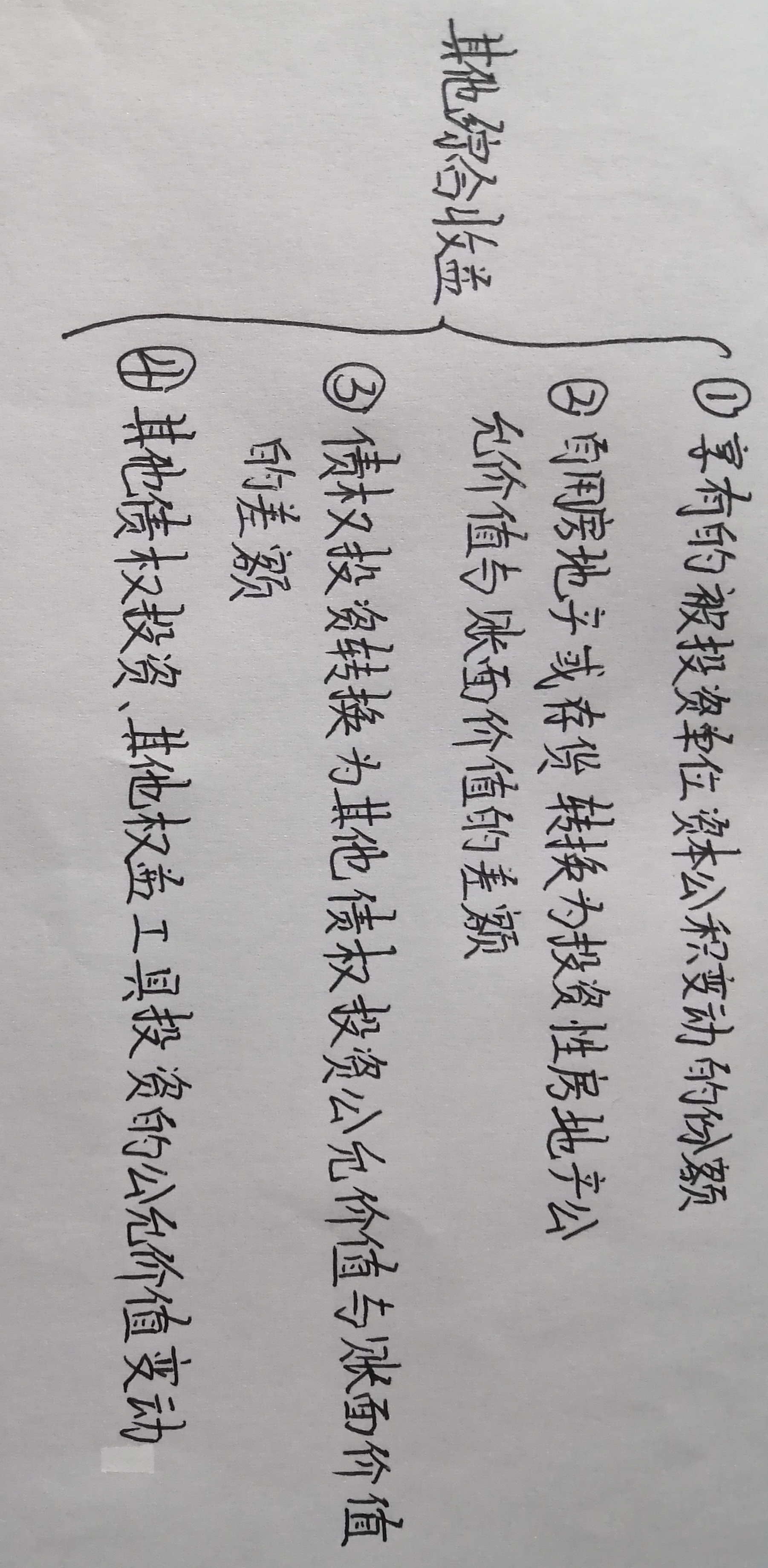

什么是其他综合收益,包括哪些内容

的有关信息介绍如下:其他综合收益是指直接计入所有者权益的利得(或损失)。其他综合收益一般是由特定资产的计价变动而形成的,当处置特定资产时,其他综合收益也应一并处置。因此,其他综合收益不得用于转增资本(或股本)

1.在长期股权投资采用权益法核算的情况下,被投资单位资本公积、其他综合收益等发生变动,企业应按持股比例计算享有的份额,计入其他综合收益;处置该项长期股权资产时,应转销与其相关的其他资本公积。享有的被投资单位综合收益变动的份额,属于企业在经营过程中形成的利得(或损失)。

2.企业将自用的房地产或存货转换为采用公允价值模式计量的投资性房地产时,转换日的公允价值大于原账面价值的差额,应计入其他综合收益;处置该项投资性房地产时,应转销与其相关的其他综合收益。自用房地产或存货转换为投资性房地产的公允价值与账面价值的差额,属于企业在经营过程中形成的利得。

3.企业将债权投资转换为其他债权投资时,转换日该项债权投资的公允价值与其账面价值的差额,应计入其他综合收益;债权投资转换为其他债权投资时公允价值与账面价值的差额,属于企业在经营过程中形成的利得(或损失)。

4.其他债权投资、其他权益工具投资的公允价值高于其账面价值的差额,应计入其他综合收益;反之,应冲减其他综合收益;处置其他债权投资、其他权益工具投资时,应转销与其相关的其他综合收益。

版权声明:文章由 问百问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.wenbwen.com/answer/122914.html